来源:阿尔法工场

“一口好牙,两面针(3.690, 0.14, 3.94%)。”这句在上个世纪90年代家喻户晓的广告语,如今对于多数人来说只剩回忆。

然而,自2004年上市以来,两面针(SH:600249)主业一路下行,自2007年开始出现首次亏损,至今扣非净利润已经连亏12年,市场份额亦已从巅峰的前三下跌到目前的不足1%。

吊诡的是,尽管主业亏损成为常态,但它仍能靠“炒股”取得的投资收益避免“被ST”的命运。

两面针的真实运营状况究竟是出了什么问题?它的投资收益还能支撑多久?笔者就这些问题进行了一番梳理。

A股保壳活化石

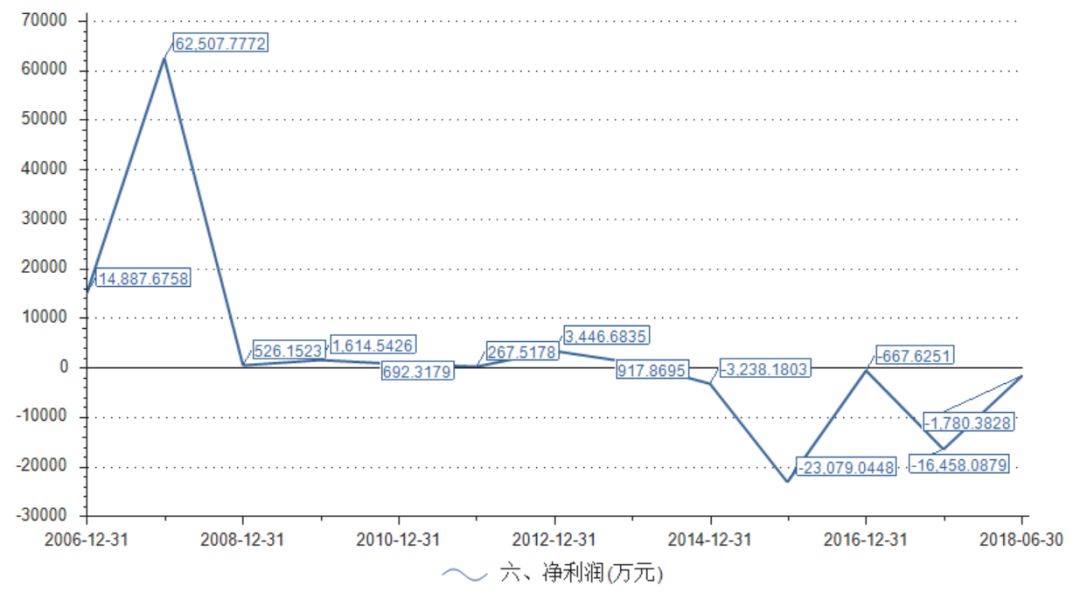

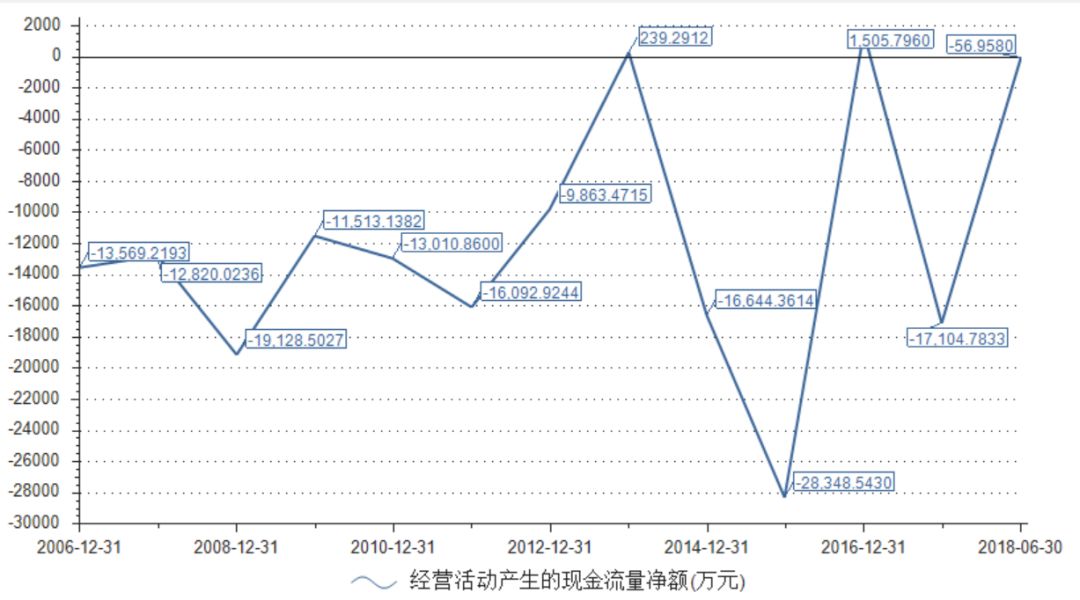

先看两面针最基本的营业收入、净利润和经营现金流。2016年至2018年1—6月,两面针营业收入为15.62亿、14.72亿、5.88亿,净利润为-0.07亿、-1.56亿、-0,15亿,经营现金流为0.15亿、-1.71亿、-0.01亿

仅从账面其实就可以看出:经营现金流在2017年的迅速恶化,是导致两面针净利润大幅降低的根本因素。

再结合2006年—2018年1-6月为止近12年的净利润,你会发现一件很明显的特征:那就是除了2006/2007年这两年的净利润为1.49亿和6.25亿元外,其他十年两面针基本上是在ST的边缘线挣扎,不过直到2015年年报前并没有很明显的亏损。

再看经营现金流,有意思的事情出现了。过去近12年时间,公司的现金流只有2013年、2016年实现了扭负为正,其余10年也基本上都是每年有1到2亿元的经营现金流赤字。

这才是两面针最有意思的地方,它的企业经营模式用一个词来概括就是:当之无愧的A股保壳活化石。

两面针,究竟是怎么做到的?

最后的辉煌

先看第一阶段2006—2007两年。这两年是两面针净利润创下最佳表现的历史时期,也是现金流与净利润完全不相匹配的时期。

2007年,两面针7家主要控股及参股公司中有5家为亏损。但是这一年2007年两面针的净利润为6.25亿元,创下历史最高记录。

而在这一年,两面针的显著特征是其他应收款迅速增加——从2006年的5271.4万元迅速增至2007年的24870.72万元。其他应收款的迅速增加,让人对其报表真实性产生怀疑。

2007年已经为时久远,很多当时的数据已无据可查,但是根据其他应收款这项指标或管窥一二。

如我们所知,其他应收款主要可分为先前垫付给下游客户资金、收回先前代替上游支付资金和投资收益两大类。其中下游客户垫付资金可以查验前一年期的预付款金额。

根据历史信息显示2006年的预付款为1894.64万元,而在2007年为1831.88万元,分别对应次年的其他应收款为24870.72万元和7166.05万元,预付款占比其他应收款为7.62%、25.56%。

很明显,2007年的下游话语权要远弱于2008年,但是2008年其他应收款却明显少于2007年,话语权越差反而获得的上游资金越强,很明显道理不通。

再看下游的经销商垫付资金,2007年为1062.17万元,远低于2006年1616.15万元,表明下游话语权两面针同样也不强。

这也就说明了,两面针彼时净利润并非来自于企业的经营改善,而是投资收益增加。

同时根据2007年报显示,两面针所有子公司只是参股而非控股。所以按照非同一控制人合并利润原则,利润百分百并表入母公司,而参股子公司企业生产成本根据持股比例计入母公司。

加上这一年企业的投资收益的大幅虚增,导致2007年两面针创下了历史最佳的净利润年报。

手中余粮将尽

财务调剂只是一时爽,但是很快就在财务审计就露出马脚,被审计人员揭露了它的造假手法。因此,两面针其后进入了一段长时期的ST边缘摸爬滚打期。不过让人深感奇葩的是,它却始终没有带上ST的帽子。

据年报显示,2017年两面针日化产品总销售额一共6.2亿元;全年卖出了15.4亿支牙膏,有15亿支牙膏为旅游牙膏产品,家用牙膏销售量仅为4000万支。

如果我们进行纵向比较,就会发现,相比于2006年的3.12亿元牙膏销售额,两面针牙膏十多年来销售额连翻倍都没达到。

云南白药(70.230, 0.00, 0.00%)牙膏在2016年获得了40亿元的销售收入,该数值大约是两面针牙膏2017年销售收入的7倍。也就是说,其实曾经的“国民品牌”两面针确实是山河日下,已经走下神坛。

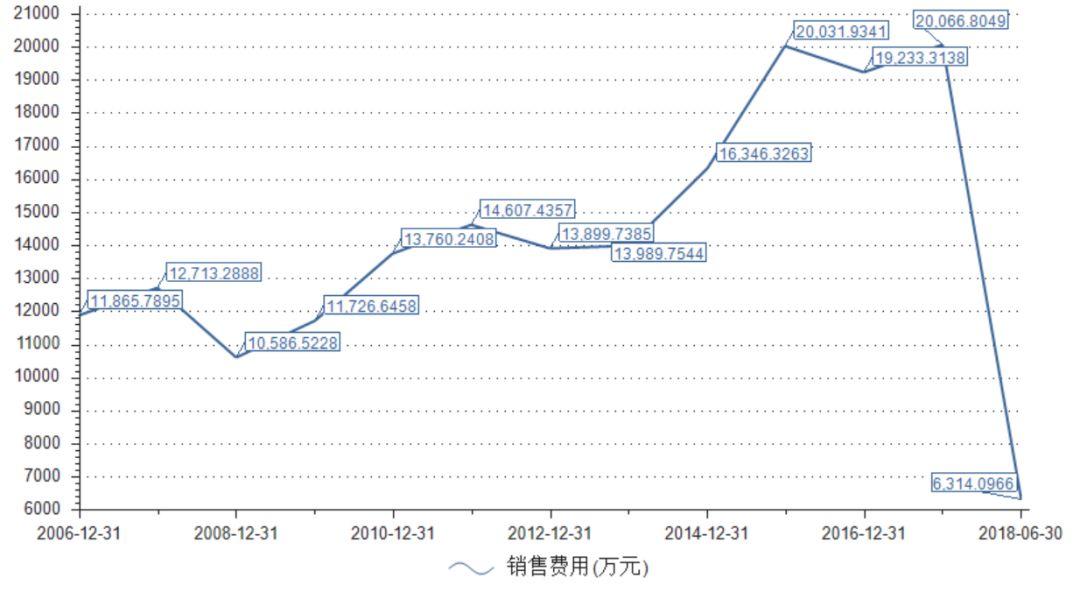

两面针销售费用从2006年的1.19亿元迅速增至2017年底的2.01亿元,2017年销售费用占比营业收入为13.65%。与同期内云南白药销售费用占比营业收入为15.15%相比,差距不大。

也就是说,两面针并非舍不得在品牌推广上花钱,只是企业对账目管理异常落后(激进)罢了。

2014年,两面针与关联企业之间的往来款为2895.87万元;到了2016年,则迅速增加至10082.64万元,2年增长了近4倍。也在2016这一年,两面针从前一年年巨亏的阴影走出来,实现了短期性盈利。

关联子公司之间密切交易是两面针营业业绩迅速增加的原因,同时也是它走上末路的根本性原因。

从2011年起,两面针就得通过出售投资中信证券(16.930, 0.22, 1.32%)的收益进行保壳。

2011年两面针净利润1082.94万元,非经常性损益1.12亿元,其中出售中信证券获利1.77亿元;

2012年净利润1677.14万元,非经常性损益9676.01万元,其中出售中信证券获利1.18亿元;

2013年净利润1010.48万元,非经常性损益1.19亿元,其中出售中信证券获利1.49亿元;

2014年净利润2190.91万元,非经常性损益1.99亿元,其中出售中信证券获利2.58亿元

2017年6月时,两面针发布公告称,持有中信证券2673.89万股。为了使2016年扭亏为盈,卖掉1162万股中信证券,目前手里仅剩1500万股。

手上余粮将尽,两面针接下来还能靠什么来拯救自己?

本文允许转载,转载时需注明出处:全时财经 - http://www.infoall.cn/chanjing/20181024/455257.html