4月26日,互联网医疗企业平安健康医疗科技有限公司(以下简称“平安好医生”,股份代号01833.HK)在香港结束招股认购,并预计于5月4日在港交所挂牌上市,联席保荐人为花旗及摩根大通。

平安好医生此次公开招股共获得超额认购653倍,冻结资金超3768亿港元,为港股新股“冻资王”第十一位。

据公开信息披露,平安好医生此次拟发行逾1.6亿股,其中6.5%为香港公开发售,93.5%为国际配售,招股价在50.8港元至54.8港元之间,预计集资最多超过87.68亿港元,预计市值约549.35亿港元至588.58亿港元。

此次募集资金将有40%用于业务扩展,包括增加产品种类和覆盖面、留住销售和医疗人才等,30%用于投资收购境内公司以及为海外拓展提供资金,20%用于发展信息基础设施及人工智能技术,10%用于公司运营。

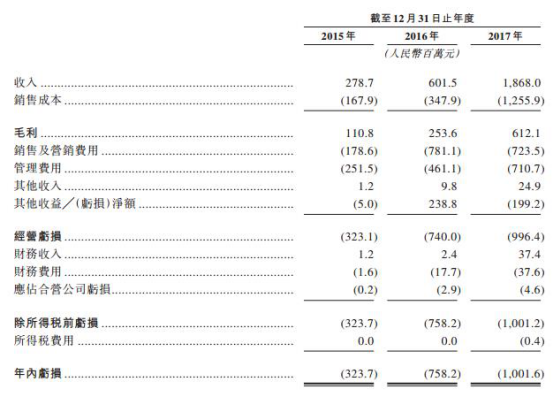

根据招股书披露,平安好医生在2015年-2017年的营业收入为2.79亿元、6.02亿元及18.68亿元,但由于成本增幅更高,公司期内净利润为-3.24亿元、-7.58亿元、-10.02亿元,三年累计亏损超20亿元,而平安好医生也表示,今年将继续产生“大额亏损净额”。

造成亏损的原因,是平安好医生目前还处于“烧钱”获取流量的阶段。但是不断加大营销支出,公司的客户数量提升和付费转化率并没有显著提高。

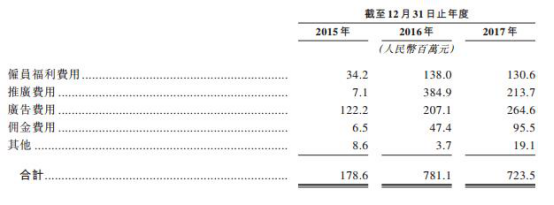

近三年来,公司的广告和推广费用(用户营销成本)总计11.99亿元,2017年用户数量为1.928亿,即平均每名客户需要花掉6.22元营销成本,但客户付费转化率三年间却仅从0.9%提高到2.7%。

对此有分析称,用户是无价值的平安好医生的大部分用户为巨额广告营销引流来的无价值用户,无法为其创造营收。

另外,已在2014年登陆港股的同行阿里健康,股价从2015年4月23日的最高值14.32港元,一度下探至2.72港元的最低点,两年里市值蒸发了1146.75亿港元。

并且阿里健康目前和平安好医生一样,都处于“烧钱”的亏损状态。过去三年,阿里健康因成本高企,已经累计亏损5.1亿港元。

平安好医生定位健康服务平台 用户当成买药交易平台

平安好医生是平安健康于2015年4月推出的在线健康咨询及健康管理APP,以提供挂号预约、实时咨询和健康管理等服务为主。

背靠平安集团,平安好医生在创立一年后即来自IDG资本、平安创新投资基金和永柏资本PGA Ventures的5亿美元A轮融资,估值达30亿美元。

2018年2月,平安好医生再次获得了来自软银海外、SBI投资(思佰益)、IDG资本、软银愿景基金的4亿美元F轮融资,投后估值飙升至53.98亿元美元,并开启了IPO之路。

4月12日港交所信息披露,平安好医生已通过上市前聆讯,4月23日开始招股。

此番赴港IPO,平安好医生引入了7名基石投资者,包括新加坡主权财富基金新加坡政府投资公司(GIC)、马来西亚国家主权基金国库控股(Khazanah Nasional Berhad)、美国资产管理公司贝莱德(BlackRock)、加拿大养老金投资公司(CPPIB)、瑞士再保险(Swiss Re)、资本集团(Capital Group)以及泰国正大光明控股有限公司。

4月23日-26日,平安好医生公开招股,据根据《香港经济日报》报道,公开认购部分初步获超额认购653倍,冻结资金3768亿港元,但未能打入香港历来十大新股冻资纪录。

根据招股书披露,2015年至2017年,平安好医生的营收分别为2.79亿元、6.02亿元及18.68亿元,虽然营收持续增长,但由于成本增幅超过营收增幅,平安好医生自成立以来一直亏损。

上述期内的净利润分别为-3.24亿元、-7.58亿元、-10.02亿元,平安好医生三年累计亏损超20亿元。公司在招股书中明确表示,预计2018年将继续产生“大额亏损净额”,未来也许也会继续出现亏损以及负经营现金流。

招股书显示,平安好医生的业务划分为家庭医生服务、消费型医疗、健康商城、健康管理及健康互动。

其中家庭医生主要提供医疗在线咨询,2015年、2016年和2017年的业务贡献收益分别为1.19亿元(占比总收益达42.6%,下同)、1.37亿元(占比22.7%)和2.42亿元(占比13.0%)。

消费型医疗业务则包括健康检查和基因检测、美容护理、口腔卫生服务等,同时还向个人及企业销售体检计划。最近三年,消费型医疗业务贡献的收益分别为1.55亿元(占比55.5%)、3.88亿元(占比64.5%)和6.55亿元(占比35.0%)。

健康商城为平安好医生的电子商务业务,提供医疗产品(如药品、保健品、中药)、医疗器械、健身产品等。最近三年,来自健康商城的收益分别为190万元(占比0.7%)、6310万元(占比10.5%)和8.96亿元(占比 48.0%)。

可见,在平安好医生的收入结构上,2017年其第一大收入为健康商城,其次为消费型医疗,平台主打的家庭医生服务却成为了营收最少的业务。用户依然把它只当成买药、非刚需医疗的交易平台,并没有上升到健康管理、服务的高度。

盈利难题依旧难解

平安好医生最近三年里营收持续增长,但由于成本增幅超过营收增幅,自成立以来一直亏损。对于亏损的原因,公司解释称目前处于流量获取阶段,需要获取足够用户,改变用户习惯。

平安集团副首席执行官李源祥将大型互联网公司的成长分为场景、流量、收入、利润四个阶段,他表示平安好医生目前处于第二个阶段。

招股书披露,公司的销售及营销费用增长迅速,从2015年的1.78亿元(人民币,下同),增长至2016年的7.81亿元,和2017年的7.23亿元。

其中,平安好医生的广告和推广费用(用户营销成本)为1.29亿元、5.92亿元和4.78亿元。同时间段内,平安好医生的注册用户从0.303亿增长至1.315亿,再到后来的1.928亿,客户的付费比率是0.9%、1.9%和2.7%。

数据表明,平安好医生的大部分用户为巨额广告营销引流来的无价值用户,无法为其创造营收。平安好医生三年时间里花费了11.99亿元的营销成本,获取了1.928亿个客户,平均每名客户需要花掉6.22元营销成本,但客户付费转化率三年间却只提高了1.8%。

在当前“烧钱”的套路下,平安好医生的流量提升和付费转化率都不明显。

事实上由于医疗行业特殊性,补贴拉动的用户留存率低,一旦补贴停掉,用户量、活跃度、卸载率等会高达50%以上,需要企业不断拉新、激活用户,然后将这部分流量变现,用户每一次来都有成本,但不是每一次来,都能有营收。

因此,香港上市对于平安好医生来说,将有更多“弹药”来解决公司的资金紧张问题。

同行阿里健康市值不到两年蒸发1147亿元

作为跟平安好医生同行业的港股公司阿里健康(00241.HK),自2014年10月登陆港股市场,表现也不尽如人意。

2015年4月23日,阿里健康股票创下最高价14.32港元,市值达到了 1409.47亿港元,但在2017年3月13日,阿里健康的股价创下最低2.72港元,市值为 267.72亿港币。

不到两年的时间里,阿里健康的市值蒸发了1146.75亿元。

而对于即将上市的平安好医生来说,根据其IPO发行价格50.8港元至54.8港元计算,公司估值范围约在70亿美元-75亿美元之间,约合549.35亿港元-588.58亿港元,已经远超出阿里健康目前市值。

瑞银报告称影响平安好医生的估值因素在于中国平安的客户会否同样落户至平安好医生。而摩根大通则认为家庭医生服务在中国不算普及,以及门诊的不良服务体验,成为网上医疗服务增长的主动力,预计平安好医生今明两年亏损将会逐渐收窄。

事实上,同样为医疗健康领域公司,阿里健康的发展路线与平安好医生类似。

数据显示,2015年、2016年和2017年,阿里健康分别亏损1.02亿港元、1.99亿港元和2.09亿港元,三年累计亏损总计5.1亿港元。亏损的主因与其仍处于扩张期有关,导致支出成本大幅增加。

2017年前三季度,阿里健康的总营业收入为5525万港元,同比增长199.06%,亏损1.02亿港元,亏损同比扩大5.28%。

而随着平安好医生的加快上市,多家互联网医疗平台也传出了谋求上市的消息。

微医首席战略官陈弘哲日前在接受媒体访问时透露,微医目前5亿美元的pre-IPO融资进行得相当顺利,若不出差错,将于2018年年底赴港上市。

丁香园创始人李天天近期表示正在准备IPO,李天天称,医疗健康行业还不是一个可以用资本快速催熟或清场对手的赛道,融资和IPO只是公司发展的一个基本保障,而不是把事情做成的关键,关键是看清自己在行业内的价值。

本站部分文章来源于网络,版权属于原作者所有;如有转载或引用文章/图片涉及版权问题,请联系我们处理!