近日,银监会公布了商业银行最新资产增速数据。数据表明,2018年2月银行业总资产增速为8.0%,而2016年和2017年的银行业总资产增速分别为15.8%和8.6%。

究竟是什么因素在导致银行资产增速快速跳水?这是不是意味着银行资产荒的来临?银行资产荒和负债荒之间是什么关系?对我们的投资理财、买房置业又带来哪些影响?今天就来分析一下。

银行的资产荒来了

理论上,银行只需创设一笔贷款,便会自动在自身资产负债表的负债端形成一笔存款。所以银行的业务都是资产驱动的,当银行给企业发放一笔贷款时,银行自身的负债端便会多一笔企业存款;企业将贷款用于生产活动时,这笔贷款会进行存款派生,于是进入了金融放大器的过程——贷款具有派生功能,会衍生出更多的存款和贷款。

实际在银行经营过程中,资产荒和负债荒互相制约,表现在:

1、银行创设资产能力下降,必然带来负债的疲弱。

在资产和负债的不断循环中,资产创设是第一位的,当银行创设资产能力下降,相应的银行负债增长也会出现下降。比如,监管的加强使得银行通过自身资产端的各种科目扩张资产的努力变为泡影,2015年和2016年股权及其他投资快速扩张,银行通过这个科目投资各类资管产品变相进行信贷投放,但2017年以来股权及其他投资已经迅速萎缩。

实际上,银行资产端的三大类科目中,证券投资和股权都明显回落,银行创设资产的渠道逐步收缩到贷款这一传统且合规的方式之中(参见图1)。

2、负债也会制约资产的扩张。

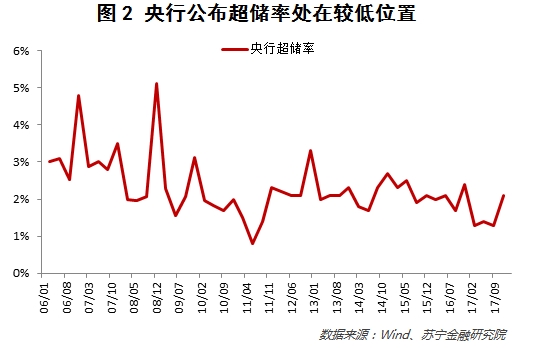

银行进行主动资产创设一般不受负债的制约,只要银行提高大额存单的利率,便可以吸收到足够的负债来为贷款进行融资。但就国内而言,这一条件还不成熟,表现在大额存单发行量较小,而同业负债目前受到监管的种种约束。这导致国内银行的资产创造需要损耗银行的超储,这样在银行超储率较低时,银行的资产扩张能力也受到制约。

从央行公布的超储率数据看,2017年在去杠杆的环境下,央行有意使超储率保持在较低位置,从而使得银行间资金利率水平维持在较高水平,虽然较高的资金价格会倒逼机构去杠杆,但这样银行的贷款创造能力也受到了抑制(参见图2)。

房地产融资日趋艰难

除了上述监管加强使得银行表内信贷投放渠道只剩贷款之外,还有一个因素使得银行资产荒压力加大,那就是房地产行业和地方政府信贷供给会逐步萎缩。具体来说:

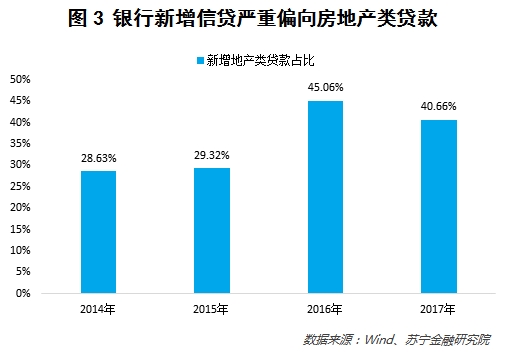

1、过去两年银行表内信贷严重偏向房地产,但未来房地产类贷款会迅速下降。

随着房地产去库存政策的推行,房地产周期重新向上,银行也顺势加大了房地产类贷款的投放,使得过去两年新增房地产类贷款占比迅速提升,其中2016年占比高达45%、2017年占比达到41%,基本上是银行将新增贷款的一半左右投向了房地产相关贷款需求,包括房地产开发贷和居民按揭贷款。

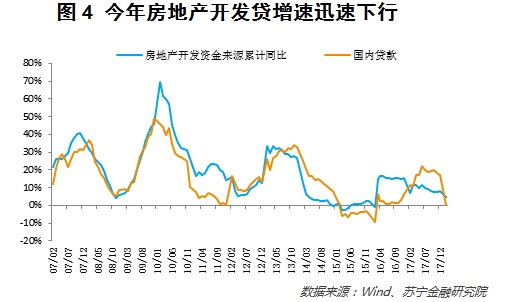

但是随着房地产周期下行,房地产类贷款对银行而言从机遇逐步变成了风险。于是,今年以来银行收紧按揭贷款投放额度、按揭利率不断上调;房地产开发贷也经历了迅速下滑,2017年底房地产开发资金来源中贷款增速为17.3%,今年前两个月已经迅速跌至0.3%的水平(参见图4)。

2、财政部加强地方政府融资行为监管。

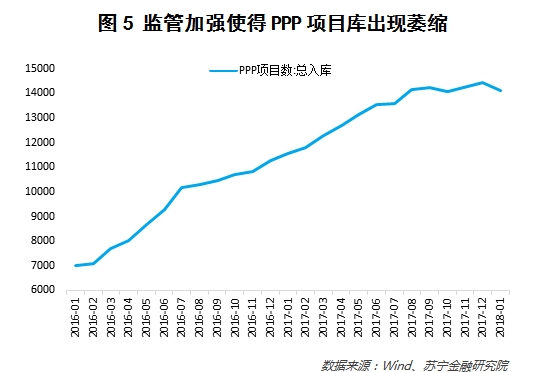

2017年11月16日,财政部发布《规范政府和社会资本合作(PPP)综合信息平台项目库管理》,一是明确条件不符合、信息不完善的项目要清理出库,二是点明以债务性资金充当资本金不符合规范运作要求。前者使得PPP项目总池子出现萎缩,后者使得银行通过明股实债等方式参与PPP项目难度加大(参见图5)。

2018年3月30日,财政部发布《规范金融企业对地方政府和国有企业投融资行为》,明确国有金融企业不得直接或通过地方国有企事业单位等间接渠道为地方政府及其部门提供任何形式的融资,不得违规新增地方政府融资平台公司贷款。目前来看,财政部唯一允许的就是国有金融企业可以投资地方政府债。

另外,资管新规(征求意见稿)要求,资管产品投资非标不能期限错配,即项目到期日要早于资管产品到期日,而地方政府PPP项目以长期为主,但银行理财多是短于1年期的产品,这样不仅银行表内投放地方政府类贷款的能力受到监管,银行表外理财输血PPP项目的能力也会弱化。

我们有哪些投资机会?

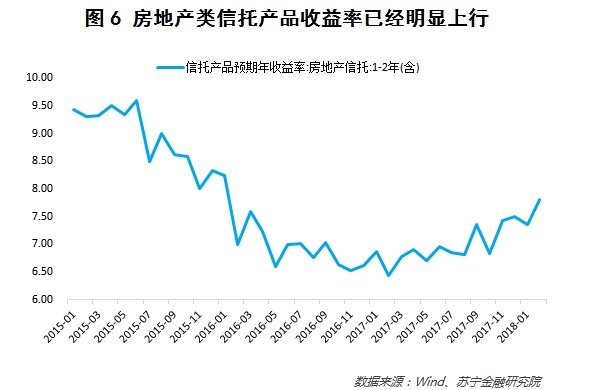

首先,目前可以关注房地产类信托项目的阶段性投资机会。在开发商普遍拿地回补土地库存、但银行又收紧开发贷的背景下,房地产公司的资金链是紧绷的。这种环境下,房地产公司会加大从信托等渠道融资的力度,同时也会注重加快项目周转、快速去化以回笼现金。

这样信托产品利率出现了明显上行,普通投资者可以关注大开发商、期限1年左右的信托项目,这部分项目违约风险较低,但目前收益率已经走高,整体性价比较好,比如目前房地产类信托产品预期收益率已经上行到7.8%附近(参见图6)。

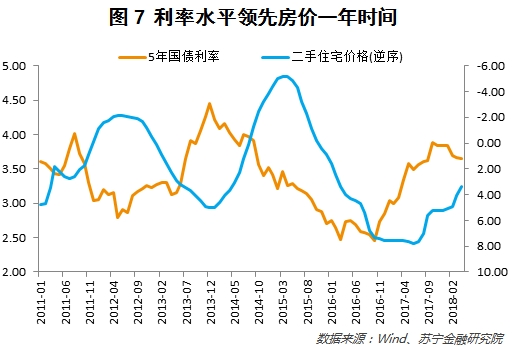

其次,这一轮房地产周期的抄底时机,大概率会出现在今年年底到明年上半年。从利率和房价指数的历史关系来看,国债利率领先房价指数大约一年左右的时间,比如上一轮周期中,国债利率的高点是2013年12月,二手住宅价格指数同比的低点出现在2015年3月,两者相距大约一年零一个季度的时间。本轮周期中,国债利率的高点出现在2017年底,预计本轮房价的低点大概率会出现在今年年底到明年上半年这一期间内。所以,想要买房的刚需可以关注这一上车时机。

最后,祝愿大家都能把握这一波行情,让财富增值,住有所居,好运常伴。

本站部分文章来源于网络,版权属于原作者所有;如有转载或引用文章/图片涉及版权问题,请联系我们处理!