【深度】茅台跌停背后:被控制的产能和加速度

贵州茅台(569.990, 3.59, 0.63%)净利润同比增幅的收缩,真的意味着它的成长就此拐头了吗?茅台的痛点指向了产能。

文|黄霞

山姆会员店京东官方旗舰店内,53度贵州茅台酒下有一条来自五月份的购买评论:最近价格变动太快了,几天一变化。

茅台酒很难买几乎已是常态,它是炒酒客和达官贵人争相追捧的目标,而货源的短缺催生了经销商的纷纷囤货。

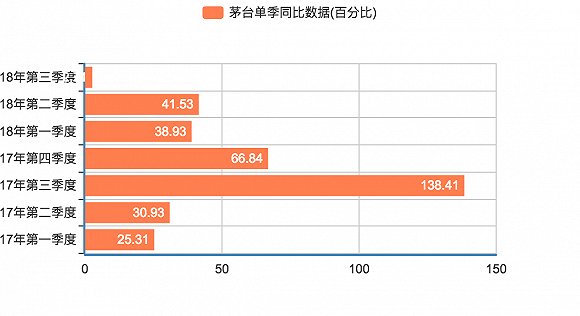

与之同时,贵州茅台(600519)也是股价涨幅最高的A股上市公司之一。2001年贵州茅台上市,当时的发行价是34.5元,到了2018年,贵州茅台的复权价最高4722元,也就是说17年时间涨了136倍。从业绩上看,贵州茅台的营收和净利润也和股价匹配——从2017年到今年,贵州茅台的净利润连续多个季度单季度同比增长幅度在两位数以上,且均不低于25%。

其一惯性的稳定成长,曾一度使人们对其估值不断攀升坚信不疑。不过到了2018年第三季度,贵州茅台的似乎遇到了麻烦——10月29日贵州茅台公布第三季度财报,虽然前三季度公司营业收入和净利润分别实现了23.07%和23.77%的增幅,但对比半年报来看,单三季度贵州茅台的增幅却让人大跌眼镜,只有2.71%。而在此之前的第二季度、第一季度同比百分数,贵州茅台的净利润均实现了大幅增长,分别为41.53%和38.93%。

出人意料的表现让市场出现了“一字跌停”,当天,贵州茅台跌幅为10%,市值蒸发768.73亿。隔日贵州茅台的股价下跌还在继续,跌4.57%,两天时间市值蒸发过千亿。

那么,贵州茅台净利润同比增幅的收缩,真的意味着它的成长就此拐头了吗?

一个数据引发质疑

表面上,贵州茅台在10月29日的“闪崩”归咎于第三季度只有2.71%这个低净利润增长率。

10月30日,贵州茅台在“投资者广泛关注”下,对生产经营情况做了说明,表示目前生产、销售正常,内外部经营环境未发生重大变化,整体生产经营态势稳定,基本面没有改变,2018年前三季度,经营业绩符合公司预期,全年预计,上市公司能顺利完成年度计划并有望超额完成。

但公司的表态并没有打消吃瓜群众的疑虑,茅台一瓶酒超过贵州月工资标准,万亿市值与贵州全省GDP旗鼓相当,它的生产经营如果出现问题,将不啻于一场地震。

早在茅台市值突破万亿时,就有业内人士评论,“茅台进入了深度泡沫区,影响茅台的核心因素在供给端,2018年销售计划为2.8万吨,比2017年的2.6万吨仅增7.7%。茅台与高酒价、高股价、高成长和高回报休戚相关,一旦“四高”有一样出问题,茅台就将跌落神坛。”

茅台的供不应求和它的限价限量,成为了互为因果的关系。

界面记者走访多家白酒实体门店,在其中一家名烟名酒商店并没有发现茅台的身影,对此,店主表示:“茅台酒卖完了,现在断货了。”

另一经销商则称,现在要买到茅台,少于1500都不可能是真货,“到目前,货源依然是供不应求,不少经销商要货都要去厂家排队。茅台现在出了厂商指导价1490,只许低不许高,但春节可能会有20%左右的幅度,好多经销商会放到春节卖高价。现在茅台还不准许商家囤货,要囤货的都不会放在仓库以免被茅台查到取消经销资格。”

为了稳定增长,茅台一直控价控量,这也是茅台的一贯策略。2017年,飞天茅台的价格最高冲破了2000,一时之间价格居高不下。为了控制价格,茅台在去年下半年投放了货量。不过,今年初到下半年同样的情况还尚未出现。

“从目前来看,茅台在供给端的基本面没有变化,消费端有所扩大,此次季报情况对于茅台的基本经营不会产生过多影响,且长期来看市场对于茅台的需求仍然旺盛。”白酒行业专家、中原基金执行合伙人晋育锋向界面记者表示。

茅台集团董事长李保芳曾多次公开提到,今年茅台实现900亿销售已无悬念,明年将全力冲刺千亿,这意味着,茅台高层对于集团和上市公司的业绩并不忧虑,在有意控制发展节奏。在此基础上,茅台集团开始减轻上市公司的压力,加强其它子公司版块的发展,力求均衡发展。

在出任贵州茅台董事长前,李保芳曾任贵州省经济和信息化委员会党组书记,在此背景之下,李保芳可能更看重茅台集团和上市公司的运营情况,对于资本市场的表现并不一定过份看重。不仅如此,从今年茅台集团和上市公司陆续出台的政策方针来看,茅台方面也并不乐于站在万亿市值的风口浪尖之上。

什么在左右茅台的零售价

在大众消费市场里,可能不会有第二种食品能像茅台酒一样,供求对价格产生的敏感程度如此之高。

对于茅台增速的回落,贵州茅台在三季度报告中表示,主要系上年同期茅台酒放量导致基数较高影响所致。

由于茅台酒厂对市面上的货量控制力较强,酒价也稳步上升。去年第三季度,茅台的酒价曾经经历过一轮暴涨,突破2000元的价格。为了应对茅台价格的大幅度走高,茅台在原本的产量基础上向市场放量6200吨以控价。

除了基数之外,发货量也成了市场关注的焦点。国内酒类流通行业公众公司1919酒类直供方面向界面记者透露,目前市面上缺货很严重,茅台有价无量。

据国信证券(9.180, 0.36, 4.08%)调研测算,第三季度茅台的发货量约在7800吨,较去年同期下降了近15%,预计发货量调整是为了维持价格以及长期供需稳定。

长城证券(12.720, -0.63, -4.72%)也做过类似测算,称茅台第三季度发货量在8500吨左右,同比下滑约10%,认为这和发货节奏变化有关。虽然每家机构测算数据并不一致,但同比下滑的判断则都是一样的。

酒价上涨,供不应求,茅台却降低了发货量——这并不是茅台“有钱不愿意赚”,与茅台的生产流程有关。

每一年,茅台酒的出酒量由过去4-5年左右的基酒数所决定的,也就是说,是2013年-2016年基酒产量决定了今年和未来几年的茅台酒产量,而这四年里茅台的基酒产量并没有大幅增长。

2014年贵州大旱,高粱等酿酒作物大量减产使得基酒产量受影响,导致2015年基酒产量出现接近20%的削减。因此,不排除茅台为了应对2019年可能出现的出货量不足的情况,从今年第三季度开始便有意控制业绩增长幅度。

有知情人士透露:“李保芳考虑的是茅台集团全局,假如今年上市公司700亿销售,其他如习酒等子公司1300亿,就能完成2000亿的任务。现在能做到今年上市公司900亿,那么明年上1000亿就能保持11%的增速,集团各公司齐头并进,贵州政府也喜闻乐见。”

当然,还有一个细节,也没逃过大家的眼睛,那就是为了有效控制业绩增长,茅台使用了财务手段调节确认收入的账期,为四季度和明年做好了准备。

申万宏源(4.420, -0.02, -0.45%)研究表明,“虽然三季度贵州茅台收入增长低于预期,但预收款环比增加了12.28亿元,这是为四季度及明年做了保留。”

影响茅台的核心因素在供给端毋庸置疑,实际上,贵州茅台就产销而言,一直都处于“开挂”的超负荷运转状态。

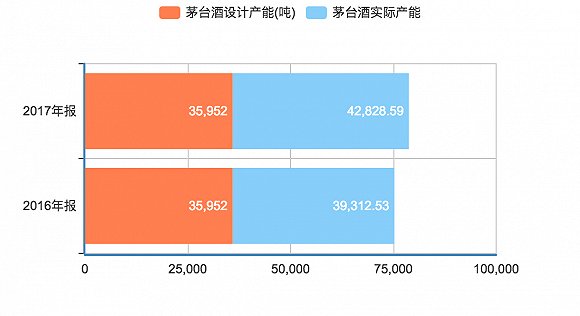

界面记者统计数据显示,2017年茅台酒的设计产能为3.6万吨,但当年实际产能达到了4.28万吨;2016年茅台酒设计产能在3.26万吨,而实现的实际产能达3.93万吨,系列酒也是同样在超负荷生产。需要指出的是,2017年和2016年茅台酒的销售量分别为3.02万吨和2.29万吨,与产量数据并不一致,公司表示茅台酒基酒产销率并非是能够精准计算的。

“由于酱酒生产周期跨年,所以每年的成品酒供应量,应该是四年前和五年前基酒产量之和除以2,然后乘以基酒和成品酒的出品比例0.79-0.82之间。通过茅台每年财报公布的基酒产量,可以推算之后每个年度的茅台酒供应量,”晋育锋表示。

晋育锋估算,2019年茅台酒供应量应该是=(2014年基酒产量38745吨+2015年基酒产量32179吨)/2 x 0.82=29078吨。由此推算,明年茅台酒的净利润预计增速也不多,如果实现李保芳设立的明年销售过1000亿的目标,净利润增速应该在是11%左右。

茅台能否扩大产能

茅台的限量限价,除了集团的计划考虑外,产能的限制是一个重要因素。而贵州茅台似乎也充分认识到了这一点,最近正着手部署扩产计划。

9月28日晚间,贵州茅台披露,公司决定投资建设3万吨酱香系列酒技改工程及其配套设施项目,项目建设总投资估算不超过83.84亿元,所需资金由公司自筹解决。

项目建设地点在习水县新寨、柑子坪、大地。据公告,项目计划新建制酒厂房84栋、改造制酒厂房6栋及其配套设施,新建和改造完成后可新增酱香系列酒产能约3万吨;新建陶坛酒库62栋及其配套设施,新增酱香系列酒储酒能力约8.37万吨;新建不锈钢罐群4组,新增酱香系列酒储酒能力约2.8万吨;新建制曲厂房8栋及其配套设施,可配套2.88万吨酱香系列酒制酒的用曲需求量。项目总建设周期为3年。

贵州茅台欲提升系列酒产能并非新鲜事,此前茅台集团党委书记、董事长李保芳在贵州茅台年度股东大会上,就有提到想把茅台酒和系列酒产能分别设定为5万吨和5.5万吨。如此一来,贵州茅台将建设3万吨酱香系列酒技改工程及其配套项目,技改后系列酒产能将大幅提升6万吨,较此前目标再有提升。

国联证券曾描述,在公司推进“133”品牌战略及酱香系列酒“5+5”市场战略的背景下,系列酒增速较快,茅台酱香系列酒与茅台酒“双轮驱动”的格局已基本形成。在经销商数量方面,今年上半年,茅台经销商数量增加了250家,其中国内经销商增加236家,增加的经销商多为系列酒经销商。

不过值得注意的是,李保芳也曾表示过,“增速不能年年这么快,这相当于百米冲刺,对茅台消耗太大。”也许可以理解为,即使未来将逐渐释放产能,贵州茅台的增速大概也会力求稳定可控。

茅台迎来李保芳时代

茅台净利润增幅的收缩,使市场不得不重新拿起放大镜,再次观察这家白马股的标杆,也开始纷纷议论起了贵州茅台,甚至将所有事情都与业绩的不济挂钩。持续将贵州茅台推至聚光灯下,“人事变动肯定有业绩处理不恰当的原因”,“主营增长乏力就去搞副业”,类似评说不绝于耳,接下来来自茅台的消息更加密集。

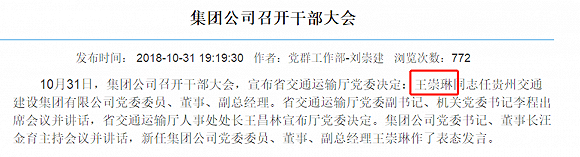

10月31日,贵州茅台官网披露,省国资委党委和省国资委的任免通知,李静仁任中国贵州茅台酒厂(集团)有限责任公司党委委员、董事,推荐为中国贵州茅台酒厂(集团)有限责任公司副总经理、总会计师,贵州茅台酒股份有限公司董事人选,同时建议杨建军不再担任中国贵州茅台酒厂(集团)有限责任公司总会计师职务。与此同时,网传茅台集团副总经理、贵州茅台酒销售有限公司董事长王崇琳也已经调任贵州省交通建设集团副总、党委委员。

界面新闻记者翻阅贵州交通建设集团有限公司官网后发现,在10月31日的一份“集团公司召开干部大会”的公司要闻中,专门提到了王崇琳任贵州交通建设集团有限公司党委委员、董事、副总经理。网传终于落实。

11月1日,又有传闻称贵州安顺市委常委、副市长、西秀区委书记郭伟谊,将出任贵州茅台集团总经理,提名贵州茅台酒股份公司董事长,并兼任茅台酒销售公司董事长。如消息确实,李保芳治下的茅台集团,将正式迎来它的“二号人物”。

公开资料显示,郭伟谊出生于1971年。1997年进入贵阳市盐业公司,在盐业工作15年有余,2012年以贵盐集团党委委员、副总经理的身份调离,并赴安顺出任市委常委、市人民政府党组成员,2015年,担任安顺市委常委,西秀区委书记。

贵州茅台的管理层的异动要从上半年说起。

今年5月,59岁的李保芳接替61岁袁仁国掌舵茅台集团,在此之前,袁仁国已经在茅台服役40多年,2001年时曾作为董事长带领茅台上市,一度成为全球市值最大的酒类上市公司。袁仁国离任3个月后,在茅台工作逾50年名誉董事长“茅台教父”季克良卸任。相继离职的还有贵州茅台两位副总经理李贵胜和谭定华,前者因病,后者兼职财务总监,涉嫌严重违纪。

今年9月,茅台中层干部进行了5年来最大规模的调整,提拔任用180人,交流调整72人。有业内人士向界面新闻表示:“李保芳时代的到来,袁仁国的烙印将随着人事变动消除新生,不同的管理有一些举措也属正常。”

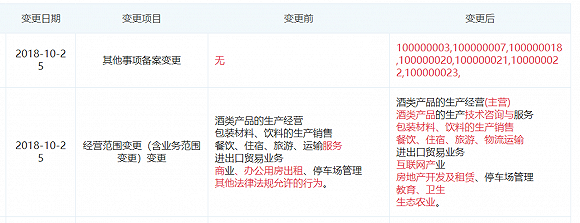

另一方面,茅台集团之前经营范围变更又被市场扒了出来,确实新增了互联网和房地产这两块领域。就在不久之前,茅台还4.5亿元入股了云上贵州大数据集团,成为其第二大股东,后者曾接管苹果中国iCloud。

从1953年7.5元一瓶的市价到如今2000元左右,中国消费者对茅台酒的热情从未冷却,随着产业多元化被正式启动,茅台这艘大船将驶向何方?

本文允许转载,转载时需注明出处:全时财经 - http://www.infoall.cn/toutiao/20181108/457948.html