莫名的惨跌,雅迪控股怎么了?

原创: 市值风云

记得小时候,风云君最开心的就是坐在摩托车上兜风,不过随着城市对摩托车监管力度的不断加大和各种打压,电动两轮车逐渐大行其道,替代了摩托车。

而说到电动两轮车,雅迪称得上是一个耳熟能详的品牌。在今年三月,雅迪宣布了全新品牌大使——范·迪塞尔,速度与激情的主角之一。难道说,雅迪要上演速度与激情了吗?

2019年7月8日,港股上市公司雅迪控股(1585. HK)日内闪崩收跌25%,最高跌幅达60%,但是公司自身并未出现任何爆雷现象,也未曾遭到做空势力的狙击,这是怎么一回事呢?

(来源:Wind)

我们先来看看公司的情况。

雅迪控股成立于2001年,由董经贵和钱静红夫妇共同持有公司66.4%的股份。目前公司的运营总部位于江苏无锡,有四个自营工厂分别位于无锡、天津、慈溪及清远。

截止2018年底,公司拥有113款电动踏板车和81款电动自行车。

什么?你跟我说不知道电动踏板车和电动自行车的区别?风云君来给你举个例子,下图左边范·迪塞尔代言的,没有自行车脚踏板的是电动踏板车。而右边,拥有自行车踏板的是电动自行车。

公司的营销网络覆盖面广,由1824家分销商及子分销商组成。截止2018年底,公司拥有销售网点超过9000家。

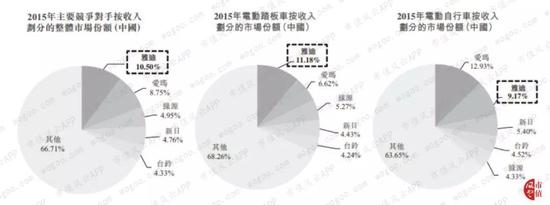

根据公司招股书里披露的相关信息,按照收入划分的话,雅迪的市场占有率排名第一,占10.5%。按照产品分类,公司在电动踏板车领域占比11.18%,排名第一。在电动自行车领域占比9.17%,排名第二,落后于爱玛。

(来源:雅迪控股招股说明书)

根据中自协的数据,2018年电动两轮车的销量约2600万台,雅迪控股销量为504万台,占市场总销量的19.4%;在A股上市的新日股份(19.760, 0.15, 0.76%)(603787.SH)销量为164万台,占比为6.3%,将在分析过程中作为我们的可比公司。

可以看到,这是一个市场集中度极低的红海市场,注定现阶段没有人的日子能够好过。而这当中,雅迪控股的市场占有率由2015年的10.5%,扩大至2018年的19.4%,市场份额节节攀升、值得肯定。

一、业务分析

公司主要从事电动踏板车、电动自行车及相关配件的设计、研究、开发、制造及销售。

2018年,公司实现营业收入99.2亿元,同比增长26.3%,以2013年为基准,CAGR为14.4%。

可以看到,营收增速在2016年触底之后,近两年增长迅猛,分别为17.8%和26.3%的营收增速,均高于历史复合增长率。

2018年,雅迪入选国际足协世界杯区域赞助商,成为有史以来首名担任国际足协世界杯区域赞助商的电动两轮车品牌。

为了配合世界杯的地区宣传活动,公司推出一系列营销活动,例如推出限量版电动踏板车及2018年国际足协世界杯门票博彩活动,有关营销活动的成功带来了可观的销售增长。

而2017年营业收入的增长主要因为公司采取降价刺激销量,从而在国内取得更多市场份额,公司就若干产品向分销商提供更大的折扣作为推销的一部分。

(来源:雅迪控股2017年报)

公司按照产品类型进行划分,主要分为四大类:电动踏板车、电动自行车、电池及充电器和电动两轮车零部件。

在2018年,电动踏板车营业收入占比最大,为51.3%。其次是电动自行车,占比25.4%。电池及充电器营收占比略低于电动自行车,为22.1%。电动两轮车零部件营业收入占比最小,为1.2%。

(来源:雅迪控股2018年报)

我们再来看看公司主要产品,电动踏板车和电动自行车的历史平均售价。2017年电动踏板车和电动自行车的平均售价均有所下滑,平均同比下降5.2%和3.9%,这与公司采取的降价销售策略相符。

两种产品的平均售价在2018年略有回升,2018年电动踏板车的平均售价为1698元/台,电动自行车的平均售价为1229元/台。

对比历史平均售价发现,两者的波动幅度都很小,基本在200元以内。另外,电动踏板车的平均售价一直高出电动自行车约40%。

再来比较主要产品的销量情况。2018年电动踏板车销量约300万台,以2013年为基准,CAGR为13.4%。

同期电动自行车销量约204.5万台,以2013年为基准,CAGR为12.5%。电动踏板车的销量增速略高于电动自行车的销量。

了解了公司近两年的营销策略后,我们再来看看利润率如何变化。由于2017年采取的降价销售策略,公司的毛利率出现大幅下降,从2016年的20.3%降到14.9%。营业利润率也从7.2%下降到3.9%。

回到2018年,毛利率有所回升,涨回16.3%,但是营业利润率还是处于下行通道,下降到3.2%。

2017年公司利润率的下降是因为采取了降价销售的策略,而2018年毛利率有所回升,为什么营业利润率仍在下降呢?

通过费用分析发现,2018年销售费用和研发费用都出现明显增长,两者同比增长分别为58.6%和67.3%。公司表示销售费用的增加主要因为当年赞助2018足球世界杯所产生的大量的广告及推广费用。

而增加的研发费用主要用于对新产品及零部件的开发投资。

于2018年12月,公司在安徽开始建造新的工厂,占地面积约20万平方米,新生产设施的第一期工程预期将于2020年竣工,而后投产。新的基地投产之后,公司的电动两轮车估计最高产能将由每年约600万台增加约25%至750万台。

另外,公司并未披露前5大客户名单,不过公司表示,在报告期内任何单一客户提供的销售收入均未达到本集团收入的10%及以上。

二、财务分析

1、成长性分析

与A股上市公司新日股份进行对比,以2013年为基准,雅迪控股营业收入CAGR为14.4%,而新日股份的营收CAGR仅为4.2%。雅迪控股的营收增速远高于新日股份。

具体到各年,新日股份绝大多数年份的营收增长率均低于雅迪控股,2017年除外。当年,新日股份昙花一现实现反超,为31.2%增速。不过2018年,雅迪营收增速重回快车道,力压新日。

根据新日股份披露的文件,2017年公司也采取了以扩大市场占有率为导向的营销策略,即降价销售,与雅迪控股当年的销售策略一致。

(来源:新日股份2017年报)

如果单单从增加的市场份额来看,雅迪控股的销售策略看起来更为有效。

2、盈利能力

2018年,雅迪控股的毛利率为16.3%,略高于新日股份的15.3%。两家公司的营业利润率均为3.2%。

2017年雅迪控股和新日股份采取的都是薄利多销的策略,从毛利率的下降幅度可以看出雅迪控股的让利程度更大。

雅迪控股的营业利润率历年来一直高于新日股份,不过自2016年以来公司的营业利润率逐渐下滑,在2018年已经与新日股份相当。

新日股份的毛利率和营业利润率走势都较为平淡并未出现明显好转,而雅迪控股的利润率下降的主要原因是赞助世界杯活动花费不菲。

3、营运能力分析

存货周转天数略有下滑,从2017年的15天下滑至2018年的13天,库存周转有所加快。

应收账款天数稳中有增,2018年达到27天。

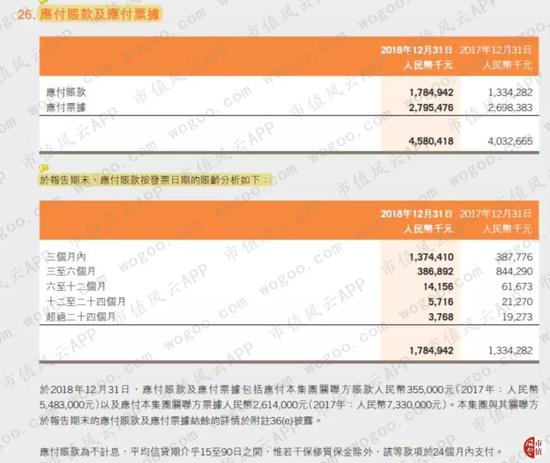

公司的应付账款及票据金额非常高,2018年底应付账款及票据占总负债比重高达92.7%,因为公司并未有银行借款和长期借款,所以负债端基本由应付账款及票据构成。

应付账款及票据逐年增加,截止2018年底该科目为45.8亿元,同比增长13.6%,以2013年为基准,CAGR为23.2%。

在应付账款及票据中,应付账款为17.8亿元,占比39%;应付票据为27.9亿元,占比61%。根据应付账款的账龄来划分,一年内的应付账款额为17.75亿元。

(来源:雅迪控股2018年报)

通常来说,应付账款高说明公司对上游供应商议价能力强,但是如此之高的应付账款是否正常呢?

我们先对比一下同行业之间应付账款周转天数,虽然爱玛科技后来因为一些问题无法完成上市,但是爱玛科技披露的招股说明书中的部分数据可以用来借鉴。

雅迪控股近年来应付账款天数有所下滑,2018年为189天,爱玛科技在2016-17年均为210天的应付账款天数。而新日股份则相对较低,2018年为95天。

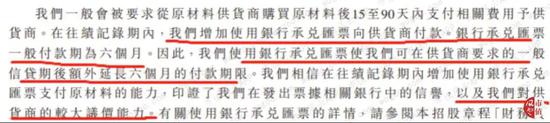

雅迪控股和爱玛科技的应付账款天数约是是新日股份的两倍,根据雅迪控股招股书中披露的相关资料,利用银行承兑汇票使得公司可以在供货商要求的一般信贷期后额外延长6个月的付款期限。

银行会评估公司的信用水平,并收取一定的保证金然后开出相应的承兑汇票,如果承兑汇票金额大说明公司信用状况良好,并且对供货商的议价能力强。

(来源:雅迪控股招股书)

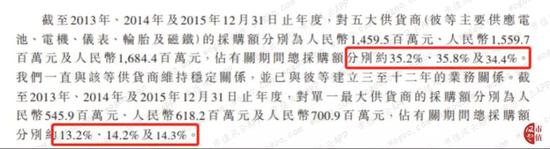

另外,2013-15年期间,公司前五大客户采购额占总采购额的比例分别为35.2%、35.8%和34.4%,其中最大供货商的占比为13.2%、14.2%和14.3%,向关联方采购的金额占总采购额比重为11.7%、11.1%和7%。

(来源:雅迪控股招股书)

(来源:雅迪控股招股书)

公司向关联方采购的金额逐年下滑,2018年仅为1108万元,占当期营业成本0.13%,所以不存在向关联方供货商购货然后压款的情况。

(来源:雅迪控股2018年报)

与同行业进行对比,高额的应付账款及票据看似是行业特性。新日股份的应付账款及票据占总负债比例在2018年之前也一路走高,于2017年为81.6%,逼近雅迪控股的这一比率。

但是新日股份这个比例在2018年大幅下降,主要是因为银行承兑汇票的大幅下降导致的。

(来源:新日股份2018年报)

4、资产负债率

在上市之后,雅迪控股的资产负债率有所下降,近两年较为平稳,2018年为63.7%。新日股份的资产负债率相对较低,2018年为50.3%。爱玛科技的资产负债率在2017年时最高,为80.8%。

雅迪控股的资产负债率在同行业中处于中间水平,负债端主要由应付账款及票据构成。

5、偿债能力分析

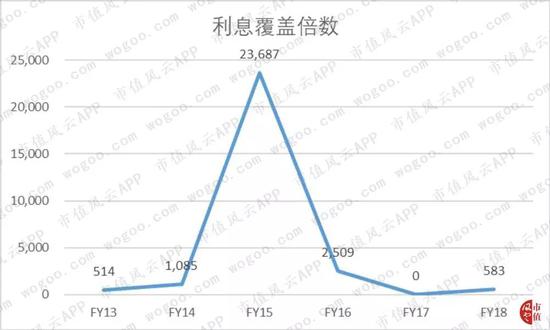

前文提到,公司很少向银行和第三方寻求借款,所以财务费用很低,2018年利息覆盖倍数高达583,不存在偿付利息的压力。

6、股东回报

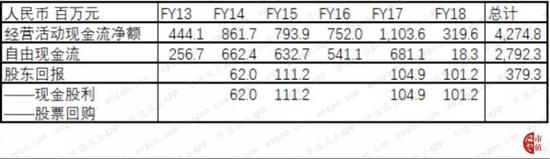

在过去6个完整的财务年度中,公司通过发放现金股利的方式,为股东提供了总计3.8亿元的回报,占自由现金流总额(27.9亿元)的13.6%,另外公司并未进行过股票回购。

不难看出,公司给股东的回报相当小气。行业的激烈厮杀对公司利润形成掣肘、加上为抢占市场份额而进行的持续扩张,例如于2018年年末在安徽投资建设的新生产基地等,又需要大量的投资,这样的基本面使得公司在股东回报方面显得捉襟见肘。

结语

雅迪电动车的市场占有率逐步提高,营收增速也远高于新日股份。虽然公司没有银行借款,但是高额的应付账款及票据或许体现了一个难言健康的产业链,应该引起投资者重视。

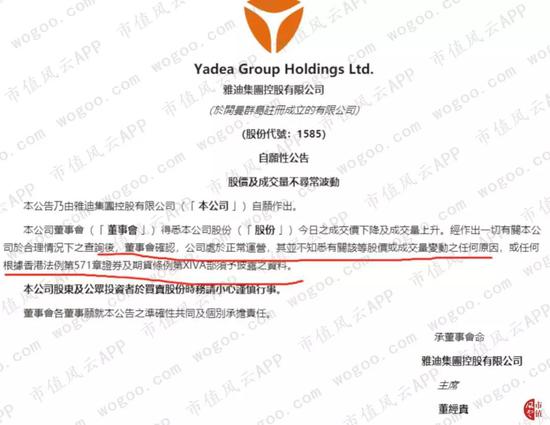

那么再回到最初的那个问题,公司股价为啥会暴跌呢?公司事后发了一个公告,翻译过来就是:我也不知道。

(来源:雅迪控股公告)

风云君认为,问题的症结不妨关注公司股票的成交额。在暴跌前的30天内,公司股票日均成交额尚不足1200万港币,成交量460万股,但凡有大单卖出,或许就会出现我们目睹的惨状。

当然,如何吸引投资者的关注呢?当然还是要借助可靠的回报啦,而回报又高度依赖行业的竞争格局发生改变。所以,投资者不妨持续关注。

本文允许转载,转载时需注明出处:全时财经 - http://www.infoall.cn/toutiao/20190814/592932.html